用微信/支付宝个人收款码收异地款,是不是常遇到“交易异常”、“存在风险”的提示?别急,这不是你的问题,是平台规则在“作怪”。弄懂原因,找到正确方法,收款才能更顺畅。

一、 为什么个人收款码一收异地款就“卡壳”

简单说,个人收款码设计初衷是给熟人之间小额转账用的(比如AA吃饭、朋友还钱),不适合异地、大额、频繁的收款,尤其是陌生人。** 平台主要担心两点:

1. 怕你被盗号或诈骗:

刚在A地收完钱,转眼就在B地收,系统以为账号被偷了。

用新手机、连陌生WiFi(特别是酒店/机场)或VPN收款,IP乱跳,风险预警。

2. 怕涉及洗钱等非法活动:

平时收几十几百,突然来个几万大额,太可疑。

新注册的号,第一笔就是异地大额收款,像极了“黑产”操作。

短时间内连续收很多笔钱(比如1小时十几笔),系统会觉得异常。

二、 重要提醒:个人码≠经营收款工具!

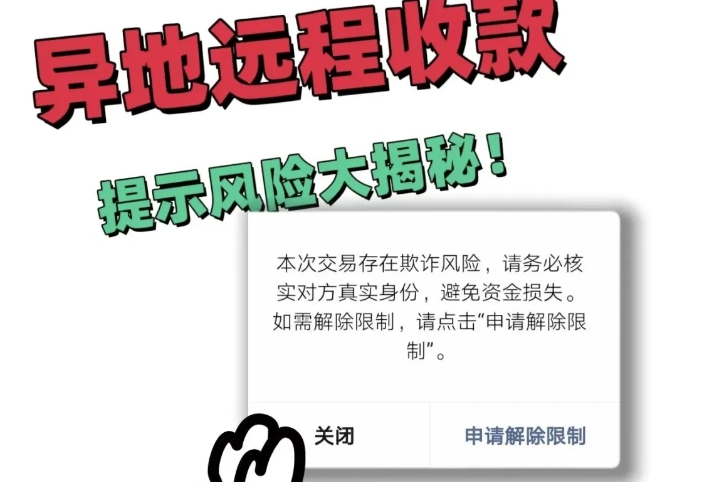

平台规定: 个人收款码明确禁止用于远程、非面对面、经营性收款(这就是异地收款的本质)。

后果: 强行用个人码收异地款,轻则单笔被拦截,重则账户被限制甚至冻结。网上那些“绕开技巧”(比如频繁换号、用亲情卡、特定备注)风险高、不长久,还可能引来更严审核。

三、 真正有效的解决方案是什么?

核心答案:如果你经常需要异地收款(尤其是经营需要),请申请【商户收款码】!

为什么商户码能解决?

专为经营设计:支持全国/异地收款是它的基本功能。

更合规安全:接受监管,平台信任度高,不易被误判。

额度更高更稳:单笔和单日收款额度通常比个人码高得多。

如何申请?很简单

1. 有营业执照(个体户也行)

2. 没有营业执照,小额低频试试

优化操作(仅限真实亲友间小额周转):

新号先在同城小额收几笔(比如收点饭钱),养养信用。

收异地款金额别太大,别太频繁。大钱分几笔、隔几小时收。

用常用手机和流量收,别用公共WiFi或VPN。

让对方备注合理原因(如“房租”、“借款”),但别指望光靠备注就能行。

注意: 这方法不稳定,只适合偶尔救急。长期或经营收款,商户码是唯一靠谱选择!

四、 关键提醒

别硬扛规则:长期用个人码收异地经营款,风险大,迟早被限。

警惕“代办解封”:声称能解限或开高额度个人码的,基本都是骗子。

申诉讲证据:如果真实亲友转账被误限,联系客服时提供聊天记录等证明。

结语;

个人收款码异地受限,本质是“工具用错了地方”。解决之道很简单:经营收款,就用商户码!合规申请,一次搞定,异地收款不再愁。别再跟个人码较劲啦,省心省力才是王道!

易生支付4G电签POS机可闪付识别极速入网 实时秒到带积分 超限也能注册使用 官方直营 售后无优。

Copyright © 2020-2025 易生支付|易生支付商家码牌-为小微用户提供专业可靠的综合收单金融服务 易生支付官网 版权所有 加入我们:13261887766 备案号:辽ICP备2025058503号 辽公网安备21088102000139号